■不動産業者ながら!?・パート2『新築・中古マンション高騰!今後、新しい相続税評価額適用に留意必要かも!』

本ブログタイトルにも記載していますが、新築マンションは当然のことながら、中古のマンションまでも相当の高騰ぶりです。前回のパート(1)でも記載した通り値上がり率は簡単(軽く)に30%~40%にも達し、ヒョットしますと前回査定物件より立地などが良い「物」は、、、想像付きかねます.

ただ単に、お住まいになられている方々にとりまして、果たして昨今のマンション等の高騰ぶり、本当に良いのでしょうか。また、良かったと思われれているのでしょうか。

ここで、以前、本ブログでご紹介しました内容、再考してみたいと思いました。その内容とは「タワマン利用の節税対策」です。紆余曲折の結果はご承知と思われますが、、残念ながら節税対策をされた方の敗訴が最高裁で決定となりました。理由=あからさまな相続税対策が裏目だったようです。

但し、当局が申し立てしていました事柄、「路線価と実勢価格との乖離差」は問題にならなかったようですので、勝訴とは言っても当局にとりまして判決内容は「不十分」だと思われ、、。

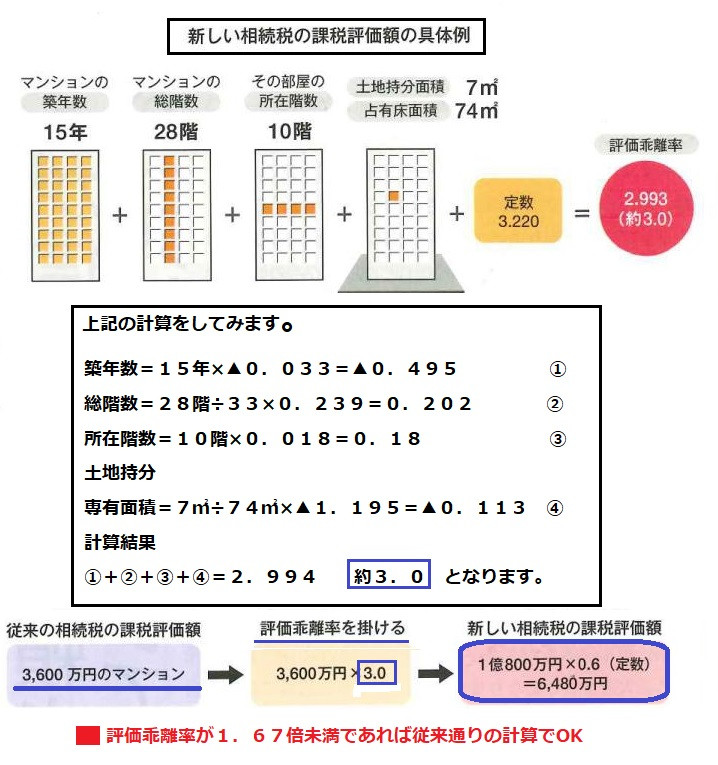

👇👇👇以下の様な新たな算定ルールが考えられました。訴訟では除外されました「乖離率」に照準を合わせた訳です。下図のように各項目毎に其々の係数を設け計算をして、規定した乖離率より大きければ課税対象になってしまいます。課税対象外は評価乖離率が1.67倍未満とのことです。

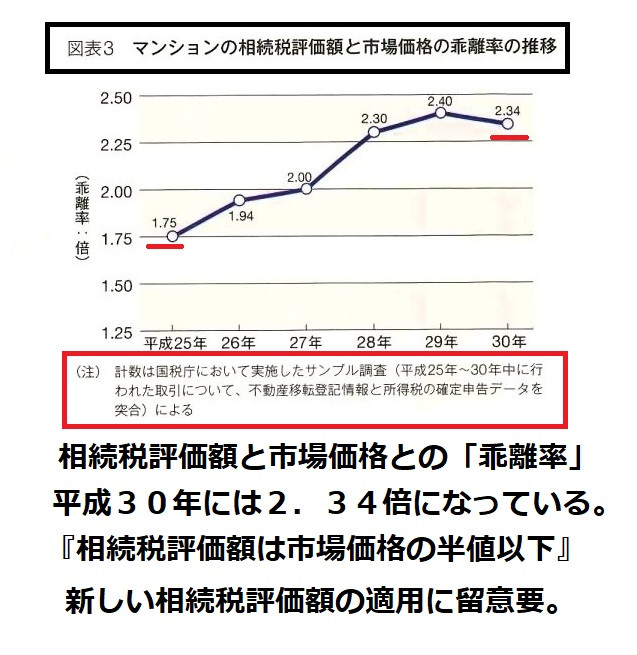

では、1.67倍未満ならば良いだろう!!とのことですが、ブログタイトルにも記載していますが昨今の高騰ぶり、👇👇👇下図の表をご覧いただければと思います。新築マンション、中古マンション共に価格高騰しています。平成30年で既に乖離率は2.34倍にもなっていますので、現在では、多分それ以上との想像は付くと思われます。

マンションを使った節税を巡っての裁判の終了後に評価ルールの見直しが行われました。裁判では問題視されなかった「相続税評価額と市場乖離率」です。

気になりますのは節税目的(相続税の)で始まった事柄が、ただ単に、お住まいになられていたダケの方の相続時にも適用されれば、、これまで相続税がかからなかった物件でも、相続税がかかるようになる可能性が高まるかもしれませんので、留意しておく必要が出てきたのでは、と思われます。

👇👇👇タワマン利用の相続税対策、認めず。過去のブログです。

『最高裁判決、路線価評価を認めず:タワマン利用の巣族対策、注意すべき点は??』第1回

『最高裁判決、路線価評価を認めず:タワマン利用の巣族対策、注意すべき点は??』第2回

『最高裁判決、路線価評価を認めず:タワマン利用の巣族対策、注意すべき点は??』第3回

『最高裁判決、路線価評価を認めず:タワマン利用の巣族対策、注意すべき点は??』第4回

■不動産業者ながら!?・パート1はこちらからご確認願います。

|

|

株式会社エイセンハウス 代表 岡野茂夫 |

| 1952年生まれ。東京都立向ヶ丘高校卒業と同時に家業の和菓子店「岡埜栄泉(おかの_えいせん)」に入店。和菓子職人の修行の道に入る。1986年頃から春日通り収用計画(道幅拡幅工事)に因り和菓子店も建直しを余儀なくされる。新築する建物に“賃貸住宅併設計画“をした為”宅地建物取引士“の資格取得を目指す。1987年、資格を取得と同時にエイセンハウス有限会社(商号は「岡埜栄泉」のエイセンから)設立。平成7年和菓子店「岡埜栄泉」は閉店し不動産業に専念し今日に至る。 |

-

本日更新件

-

一週間内の更新件

-

一週間内の新着件

-

-

株式会社エイセンハウス本店

会社案内

-

-

☆★☆★☆★☆ エイセンハウス 春日2丁目本店

東京都文京区 春日2-14-10-101

TEL:03-3812-7371