『近年の税制改正について~資産税の改正を中心に』の内容の宅建協会主催研修会に行って来ました【第一回】

ブログのタイトルにも記載させて頂きましたが、先日、エイセンハウスも所属しています「宅地建物取引業協会」が主催します、勉強会(研修会)に行って参りました。この研修会は我々不動産業者に関する法律であります、宅地建物取引業法、所謂「宅建業法64条の6」に定められている研修会です。

また、今回の研修会の講師としてお願いしました先生は、税理士法人プレアスの副代表兼東京支社長もされています、税理士・小池俊先生に講演をして頂きました。我々にとりまして今後、大変参考になる事柄ばかりでした。👇👇👇税理士法人プレアス様の会社概要は以下の通りです。

そこで、本ブログでは今回の研修会の内容の一部ではありますが、賃貸オーナー様にとりましても有意義な事柄も有りましたので、ご参考までにもと考え記載させて頂きます。

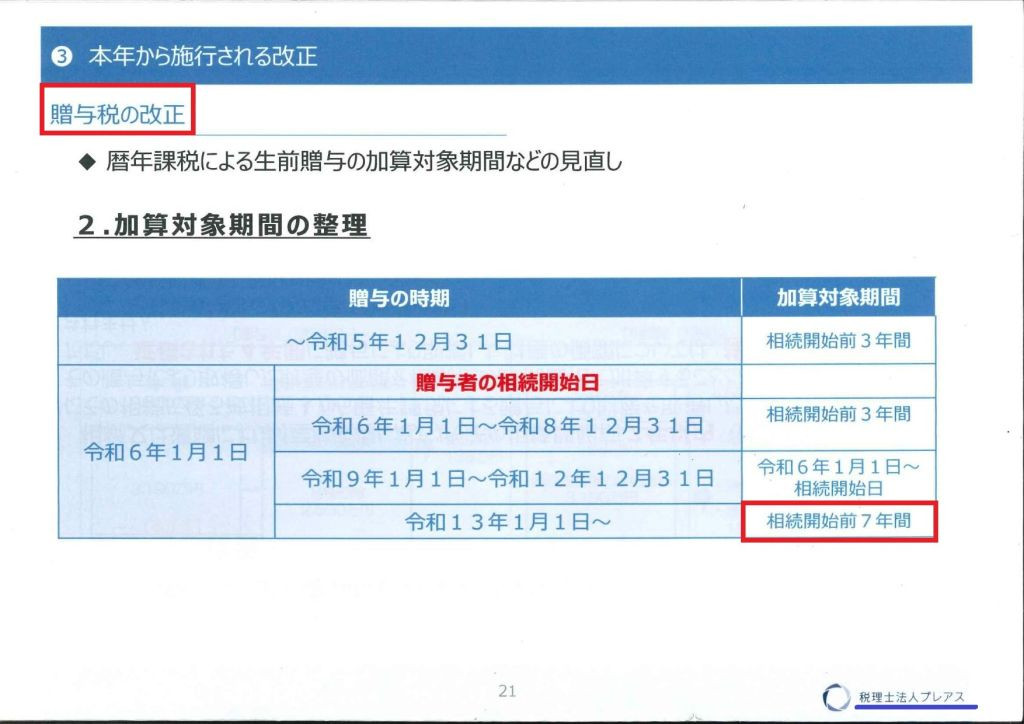

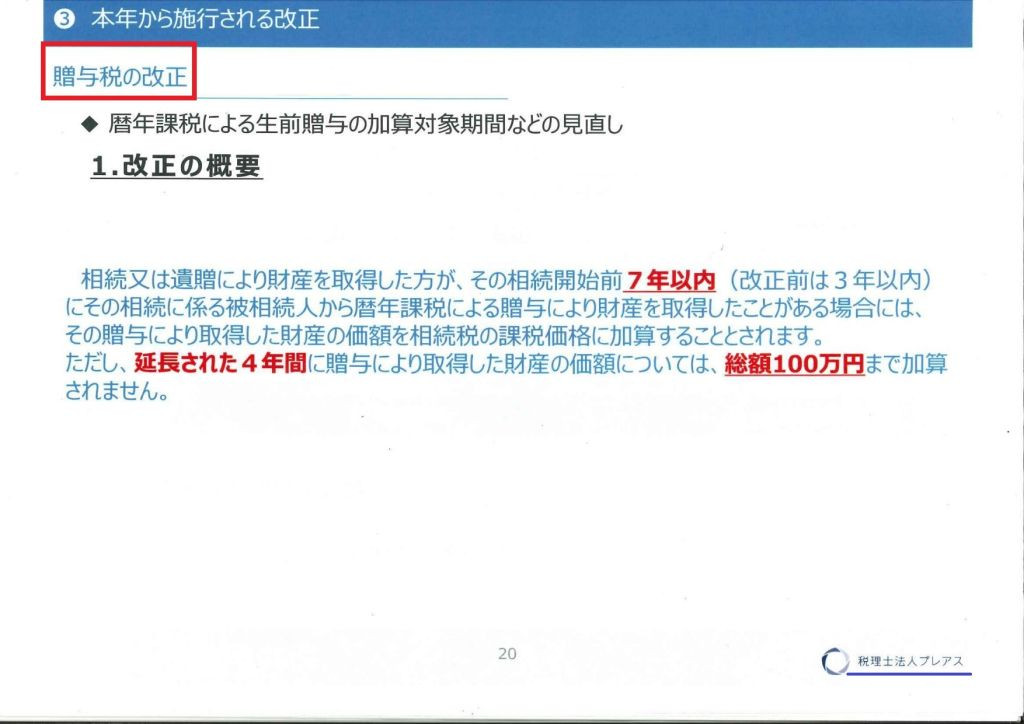

さて第1回目は『贈与税の改正:暦年課税・相続時精算課税』についてです。本ブログでも以前にご紹介させていただいておりますが、暦年課税・相続時精算課税について『加算対象期間』や『控除額』などの見直しがなされました。

■暦年課税について:改正前は相続開始前「3年以内」に取得した財産について差し戻しでしたが、改正後は「7年以内」と延長されてしましました。但し、延長された4年間の分については「総額100万円までは加算されない」のですが、何か?「おまけ?」をくれたような気がしますね!?

とは言え、実際に影響が出ますのは研修会当日に頂きました下図の資料にもありますが、「令和9年1月1日」以降の相続発生時にとなるようです。

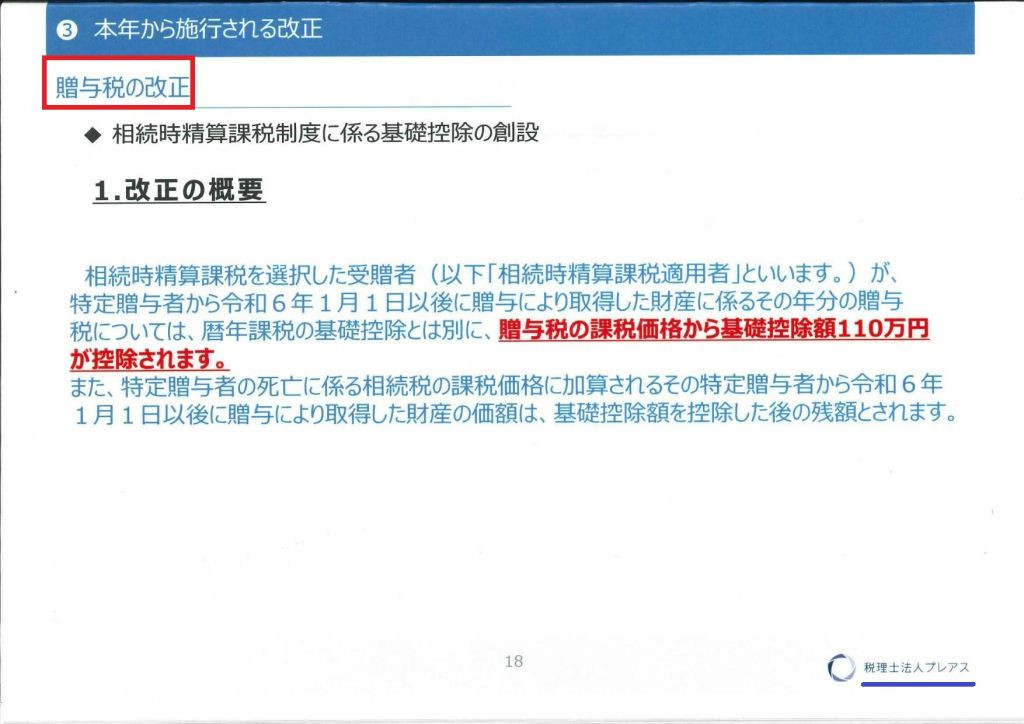

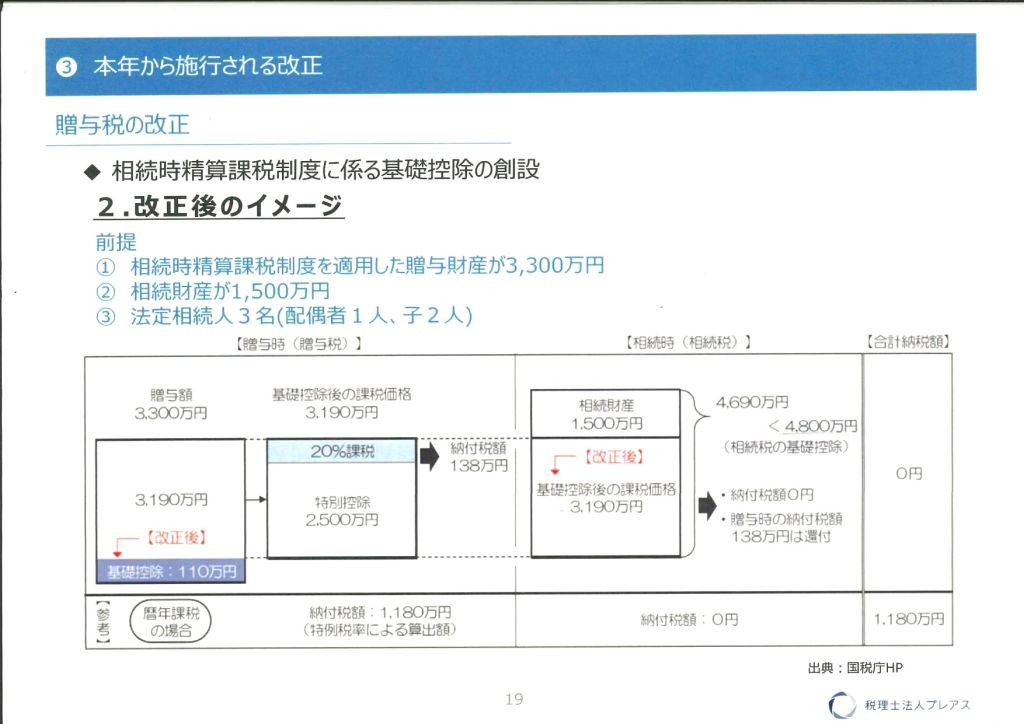

■相続時精算課税について:今回の改正で暦年課税にだけありました、110万円の基礎控除が相続時精算課税にも創設されました。また、本課税制度を選択すればの話ですが、暦年課税に見られるような110万円以下の「差し戻しは無い」ようです。パット見は??!誠に美味しそうな・特になりそうな事柄に思われますが、、税理士先生曰く『ご自分の資産・財産に適しているか、良く考えて!』とのご意見を頂いております。

では、先生曰く、どのような方には「メリットが!」ですが、例えば

■そもそも相続税があまり掛からない方

■将来、その資産・財産の価値アップが見込める方(理由=贈与時(現在)の価値で差し戻すため)何かの特典をつけこの制度の利用者が増えれば。。過去に行った贈与が把握出来るのでは、との思惑もあるのでは、とのようです。👇👇👇当日の研修会に頂きました下図資料もご参照願います。

■今回の贈与税の改正に因り相当の方々に、多分ではありますが影響が出てくると思われます。但し、当たり前のことではございますが、お一人お一人ご事情は異なります。どちらの「贈与制度」を選択したら良いのか?または、どちらも「選択せず通常通り」でも大丈夫なのか、一度、専門家(税理士など)の方にご相談だけでもされては如何でしょう。ご安心のためにも必要かもしれません。

|

|

株式会社エイセンハウス 代表 岡野茂夫 |

| 1952年生まれ。東京都立向ヶ丘高校卒業と同時に家業の和菓子店「岡埜栄泉(おかの_えいせん)」に入店。和菓子職人の修行の道に入る。1986年頃から春日通り収用計画(道幅拡幅工事)に因り和菓子店も建直しを余儀なくされる。新築する建物に“賃貸住宅併設計画“をした為”宅地建物取引士“の資格取得を目指す。1987年、資格を取得と同時にエイセンハウス有限会社(商号は「岡埜栄泉」のエイセンから)設立。平成7年和菓子店「岡埜栄泉」は閉店し不動産業に専念し今日に至る。 |

-

本日更新件

-

一週間内の更新件

-

一週間内の新着件

-

-

株式会社エイセンハウス本店

会社案内

-

-

☆★☆★☆★☆ エイセンハウス 春日2丁目本店

東京都文京区 春日2-14-10-101

TEL:03-3812-7371