【タワマン相続新ルール】新ルール適用で実勢価格60%に課税・あからさまに見える対策!要注意!【再掲載】

本ブログのタイトル【タワマン相続新ルール適用!】で第1回~第4回まで👇👇👇以下の内容にて記載して参りました。

第1回は、あからさまな「節税対策」は要注意!!他の納税者との間で不平等を生じることはダメ!

第2回は、相続税評価額は売買価格より低め=新ルールが適用されるかもしれません。

第3回は、新ルールに基づき『相続税の評価額』及び『相続税額』の計算をしてみました。

第4回は、あからさまな節税対策はNO!、ただ、相続対策の不動産活用は否定はされていない。

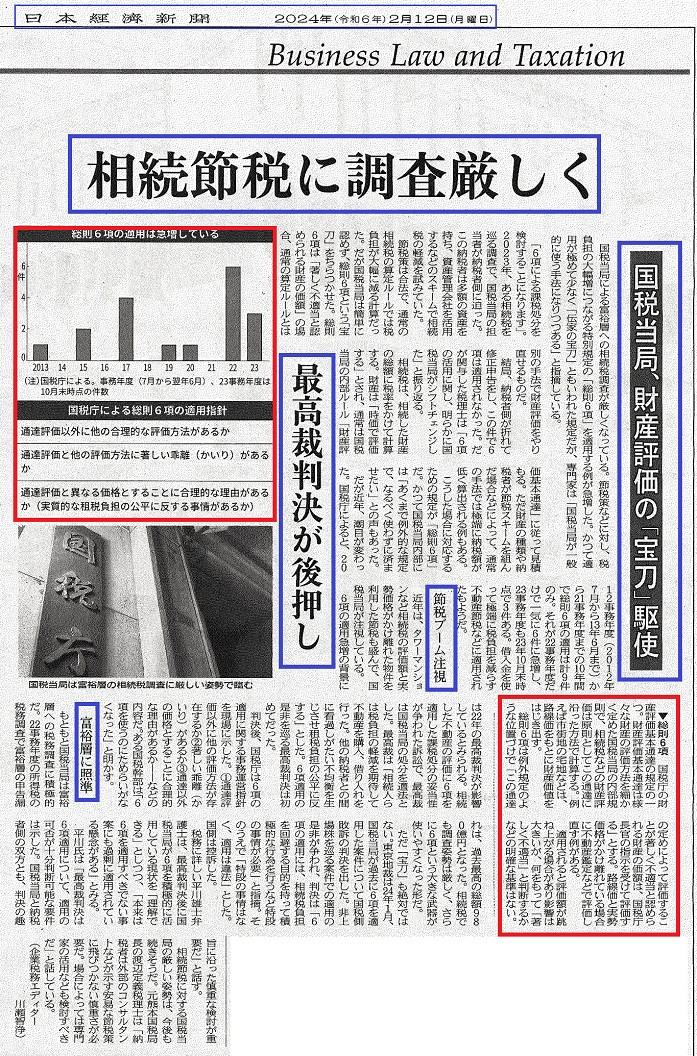

では今回の第5回は、第4回での「相続対策での不動産活用」の否定はされてはいないが、第一回で記載したような「目に余るような対策」には、国税当局は厳しい目を向けているようです。その背中を押すきっかけとなったのは、話題となりました「最高裁」の判例のようです。👇👇👇

【最高裁、税当局の追徴課税を支持、あからさまな節税対策に対してNO!を】

何故、今回、従来からの算定方法での申告を税当局は認めず、申告者は追徴課税に至ってしまったのか、税当局は従来と違う方法(考え方?)で計算したのか??世間でも当然に話題に上がっていた事柄でした。そこで、新聞報道・ニュース番組などで理由などを見ますと、すると、、、。

■通常の相続税の算定ルール(土地は路線価による計算)では大幅に税負担が減少する。

■あからさまな節税対策と思われ、他の納税者との間でかなりの不平等が生じている。

では税当局が示した相続税の算定した方法とは??一体どのような考え方での計算だったのでしょう。

■相続税の申告の際、不動産いにいては『不動産評価額=土地は路線価の金額+建物は固定資産税額』にて計算します。この計算方法は広く世間に知れ渡っていて、あたかも「この計算方法しか無い」と認識されていますが、実は、不動産について原理原則を言えばどうなのか!?👇👇👇

『不動産は各個別に税務署が不動産鑑定して評価しなければならないそうです』

しかし、原理原則に従うとなれば誰しもが想像できますように、「事務作業が膨大になる・多額の費用もかかる」当然ですね。そこで、画一的な財産評価として👇👇👇

『通達により路線価などを用い額を相続財産評価額を時価としている、とのことのようです』

■そこで今回の件では課税当局は「原理原則に基づき評価した結果」とのことでした。ではその原理原則の根拠となる決まりとは👇👇👇

『総則6項=この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する』・・「伝家の宝刀」的要素があるようです。■この「総則6項」はめったに適用されてきたわけではないようですが、昨今の、特に富裕層の不動産を活用したブームともとられそうな対策には、場合によっては伝家の宝刀が抜かれる可能性も、、あるかもしれませんね。

■現在の異常とも思われる「バブル」は普通に生活されている方々にも、少なからず影響を及ぼしていると思われます。そして、イザ、の際の相続人様の負担はかなりの額になると感じています。相続対策には相当な時間や労力を費やすことになりますので、安易な節税対策にならぬような計画が大事であると感じています。また、専門家(相続など資産税に詳しい税理士さんなど)への相談も重要であると思います。

👇👇👇以下、2024年2月12日(月曜日)付け日経新聞記事貼付しましたので、是非、お目通しいただければと思います。

| 【この記事を書いた人】 | 株式会社エイセンハウス 代表 岡野茂夫 |

| 1952年生まれ。東京都立向ヶ丘高校卒業と同時に家業の和菓子店「岡埜栄泉(おかの_えいせん)」に入店。和菓子職人の修行の道に入る。1986年頃から春日通り収用計画(道幅拡幅工事)に因り和菓子店も建直しを余儀なくされる。新築する建物に“賃貸住宅併設計画“をした為”宅地建物取引士“の資格取得を目指す。1987年、資格を取得と同時にエイセンハウス有限会社(商号は「岡埜栄泉」のエイセンから)設立。平成7年和菓子店「岡埜栄泉」は閉店し不動産業に専念し今日に至る。 |

-

本日更新件

-

一週間内の更新件

-

一週間内の新着件

-

-

株式会社エイセンハウス本店

会社案内

-

-

☆★☆★☆★☆ エイセンハウス 春日2丁目本店

東京都文京区 春日2-14-10-101

TEL:03-3812-7371