消費税のインボイス制度?ご存じですか?正式名称は『適格請求書等保存方式』です。日経新聞に気になる記事『事業用オーナー様、検討の余地あるかもしれません』

==追加記載==

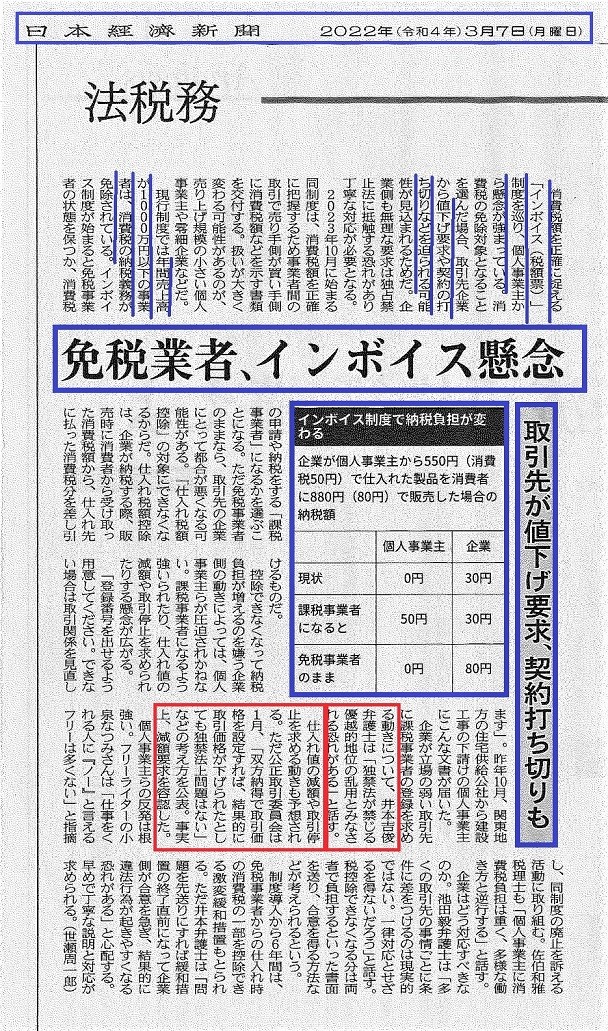

以前からも少々問題にはなるかと思われていました事柄が、最近の日経新聞に掲載されていました。内容はと申しますと、特に個人事業主の方からの懸念する声だそうです。インボイス制度が開始されますと、当然の事(課税業者選択をしなければ)ながら免税業者となります。そこで課税業者の取引業者からの「値下げ要求・契約の打ち切り」に遭うぼでは、、との懸念だそうです。もしもそうであれば弱い立場の者への「優越的地位の乱用」とは思われますが、事業用賃貸経営のオーナー様には何等かの問題が生じる可能性が有るかもしれません。出来ましたら早期にその対策をお考えにならればと思います。

👇👇👇以下に日経新聞記事を貼付しました。お目通し頂ければと思います。少々見辛い点ご容赦を。

=====

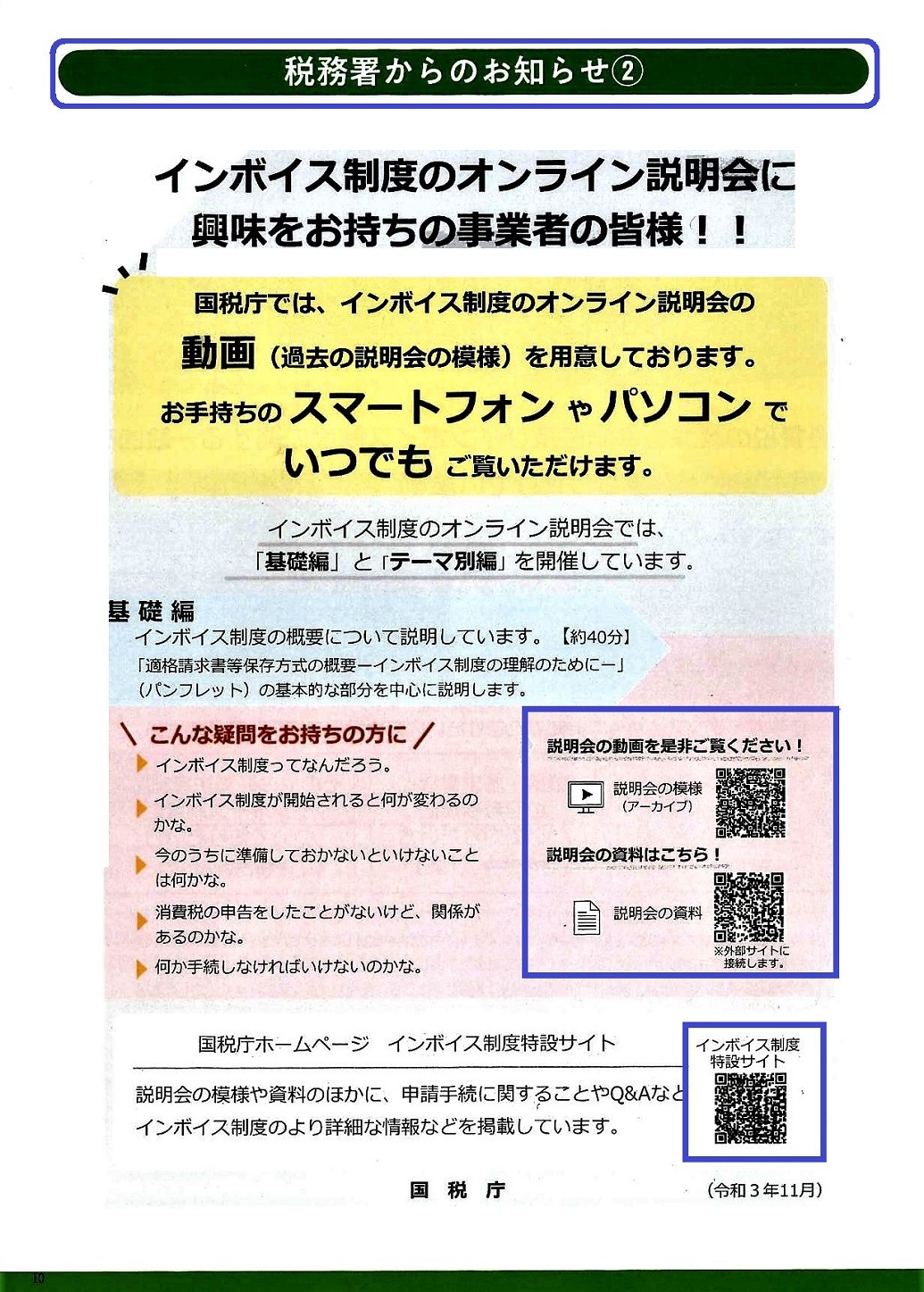

インボイスのオンライン説明会の資料が届きました。国税庁では、インボイス制度のオンライン説明会の動画を用意しているそうです。お手持ちの「スマートフォンやパソコン」でいつでもご覧頂けるそうです。この説明会では「基礎編」と「テーマ別編」とに分かれているそうで、多分ですが?オーナー様にとりまして「テーマ編」は参考になるような気がしています。もしもお時間ございましたら、ご覧いただければと思われます。👇👇👇以下に、その資料を貼付しましたのでご確認願います。

======

『再掲載させて頂きます:消費税のインボイス制度につきましては、本ブログでは秋口頃に記載いたしましたが、その後、エイセンハウスも所属しています小石川法人会の講演会、その他の会合での講演会でもテーマとして、インボイス制度への手続きやその内容が取り上げられています。特に、事業系の賃貸経営をされていますオーナー様は、このインボイス制度に因る影響を受けるかもしれません。以下は秋口頃に掲載しました物ですが、再度掲載させて頂きました。お目通し頂ければと思います。👇👇』

漸く酷暑・猛暑・残暑も終わりを告げ『天高く馬肥ゆる秋』や、『虫の音』も聞こえてくる過ごしやすい頃となりました。以前と比べましても日が短く感じられます。コロナ新規感染症の方もどうやらワクチン接種も進んだ性?もあり、近頃ではメッキリと人数も減少傾向のようですね。本当に良かったと思います。酒類の提供、時短営業、イベントでの観客数の人数制限、など少しずつではありますが「解除」の方向になっています。しかしながら、またまた第6波の「リバンウンド!!」絶対避にけなければなりません。感染者数の減っている今こそ、我々は「感染しない、感染させない」という協力が本当に大事であると思います。

『秋の夜長に、窓からのお月様でも眺めながら、ノンビリと杯でも、おつですね~~!』

さて、本ブログのタイトル『インボイス制度(適格請求書等保存方式)』の受付が来月、令和3年10月から開始され、導入は令和5年10月から予定通り行われます。色々面倒な手続きが増えることはあれ、減ることは無い現状ですが、この制度に関係されると思われます事業用賃貸をされていますオーナー様、出来ましたらなるべく早めのご確認を頂ければと思います。

そこで、毎月発行していますオーナー様向けニュースレター「エイセン通信」11月号では、オーナー様の税金基礎講座と題しお知らせします。

『消費税にインボイス導入~テナント大家さんに影響も~』

👇👇👇以下に11月号の「表紙の見本」を貼付しておきました。ご興味ございましたらご連絡願います。早速お届けさせて頂きます。ご連絡は弊社宛メールorFAXにてお待ちしております。

メール:honten@eisen.ne.jp FAX:03-3812-7488

2023年10月から導入されます「インボイス制度」ですが、賃貸経営のオーナー様で「居住用」のアパート・マンションのみ場合には、影響は殆んど無いかと思われますが、例えば、店舗、事務所、倉庫などの事業系の賃貸をされているオーナー様や、事業系と居住用系混在のオーナー様の中では、多少なりとも(大きな可能性もあるかも)影響を受ける場合があるかもしれません。👇👇👇

■ここで例えば、の例:賃貸業を営んでいますオーナー様(Aさんとします)の事例。混在系。

Aさんは某所に3階建ての建物を所有し賃貸営業を営んでいます。1階は4つの店舗、2~3階は居住用として賃貸しています。店舗の賃料は各25万円なので計75万円と消費税7.5万円との合計が毎月振り込まれてきます。

しかし、年間の賃料は990万円なので徴収した消費税は納めていません。何故ならば、年間の課税売上高は1,000万円以下のためだからです。現行の制度では認められている優遇的?な措置かと思われます。所謂「益税」と言われている部分ですね。因みにAさんのようなオーナー様は「免税事業者」と言われています。ただ、一方で免税事業者が受け取った消費税が納税されてないことは、公正性の観点からすれば問題視されるのも事実かと思います。今回のインボイス制度の導入の目的の一つとして、この益税の解消も大きな意味の一つだと感じております。

『尚、2~3階部分の居住用の賃貸家賃はと申しますと、居住用に付きましては、そもそも「非課税」扱いになっていますので消費税の対象外です(家賃、礼金、共益費、管理費なども非課税対象です)』

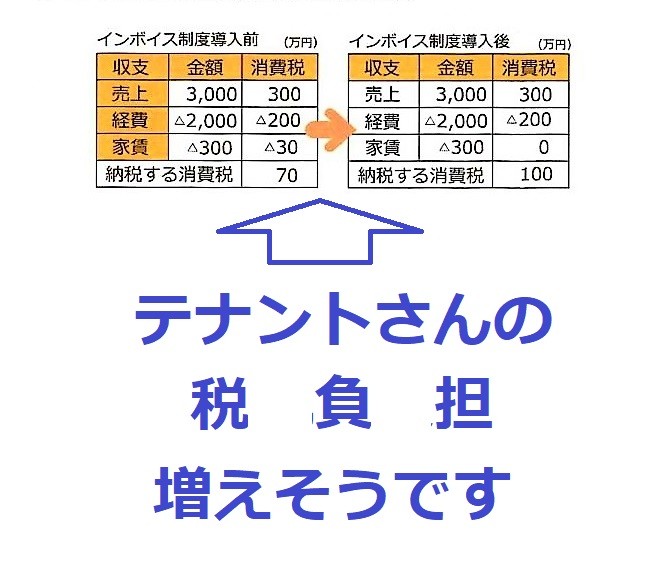

■ここからが本題となります。ではインボイス制度が導入さてますと、どのような風に変わるのか?!

実際に店舗を借りていますテナントさんの立場から説明して参りたいと思います。テナントさんは全て免税事業者では無く「課税業者」とします。当然、課税年間売り上は1,000万円を超えています。

従いましてテナントさんは商売で受け取った消費税は申告し納めています。テナントさんの納める消費税の計算の仕方ですが、商売で受け取った消費税から経費などで支払った消費税を差し引き(仕入税額控除)、その残額を納税することになります。

現行の制度ではテナントさんは家賃の消費税について、Aさんが免税業者であろうが課税業者であろうが、賃貸契約書等に消費税の記載が有るなどで確認が出来れば、ノータイムで「仕入額控除」が出来ていました。しかし、2023年10月からスタートします「インボイス制度」の導入からは、オーナーのAさんから、「適格請求書(インボイス)」という書類が受け取れない場合には、仕入額控除が認められない、出来ない、こととなります。

【つまり、テナントさんは家賃25万円の消費税2.5万円の12ケ月分(年間)30万円の消費税を控除出来なくなり、今までより30万円の税金の支払いが増えることになってしまいます。事業系のオーナー様、居住用・事業系混在のオーナー様、ヒョットして影響が有るかもしれません。出来ましたら早急に確認が大事であると思われます】

👇👇👇テナントさんの導入前と後との比較(概略ですが)

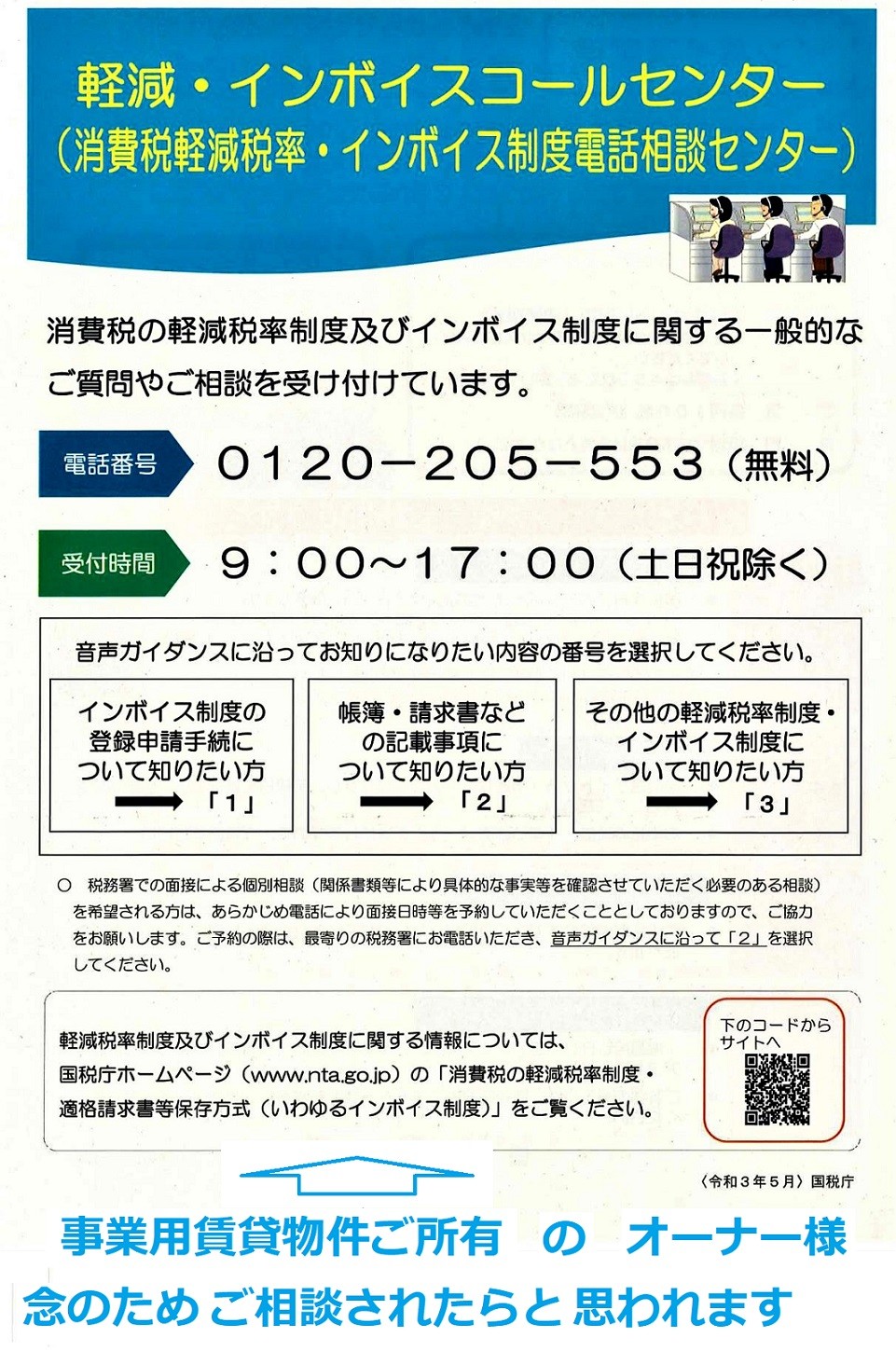

==エイセンハウスも加入しています『小石川納税貯蓄組合連合会』より、インボイス制度(適格請求書保存方式)に関しますコールセンターが開設されたとのお知らせが参りました。賃貸経営の内で事業系賃貸(消費税課税対象となっています)を行っているオーナー様は、ヒョットしますと、本制度の対象となるかもしれませんのでご確認されたらと思われます。

本制度の受付は令和3年10月からとなっており、導入は「令和5年10月」からでインボイスを発行できるようになるとのことです。👇👇👇以下に資料を添付させて頂きます。

======

ブログタイトルにも記載しましたが「インボイス制度」て、ご存じですか?2019年10月に消費税率が8%から10%へと引き上げられましたが、それと同時に「インボイス制度」が導入されました。

インボイス制度、日本語的に申しますと「適格請求書等保存方式」と言いますが、良くは分かりにくい言い回しのようですね。この制度は2023年10月からの実施が予定されているようです。

また、このインボイス制度の導入目的ですが、簡単に申せば「益税」を無くす為と言われています。益税、ご存じと思われますが、消費税を預かりながら申告漏れとなっている「税」のことです。その益税の額は確か?年間で約250億円??程であるとの、、報道がされていたような気がいたします。

ただ、この益税を無くしたい「ダケ」が目的であるならば、多分ではありますが「別の方法(やり方)」が考えられると感じています。(この制度を導入することに因る影響を受ける方、大勢いらっしゃると考えますので)

この「適格請求書」とは正確な適用税率や消費税額等を、売り手が買い手に伝えるための「手段」で、決められた一定事項が記載された「請求書等」の書類とのことです。従いまして「適格請求書」等を保存することで『仕入れ税額控除』が受けられる要件となるようです。

『仕入れ税額控除』とは、課税業者が預かっている消費税を納める際の計算方法です。👇👇👇

【納める消費税=預かり消費税(売上時に預かる)-支払い消費税(仕入れ時に支払う)】

■例を挙げてみます:

1.まず、課税業者は仕入れ金額1,000円を支払う際に100円の消費税を支払っています。

2.次に課税業者は製品を2,500円で販売する際に250円の諸費税を預かります。

3.仕入れ時には既に100円の消費税を支払い購入していますので、仮に預かっています250円の

消費税を含めての納税ですと『二重課税』となってしまいます。

4.従いましてか事業者は二重課税を避けるための計算方法=250円-100円=150円(納税)

5.仕入れ税額控除という方法で申告・納税となります。

👇👇👇

では、ここから不動産業への影響は?と言うことで、賃貸経営をされていますオーナー様への影響は、について考えて参りたいと思います。

■まず、賃貸住宅(住居専用)の家賃収入は「非課税売り上げ」ですので、消費税は掛かっていませんので、住宅用のアパート・マンションのオーナー様には、インボイス制度が導入されましても大きな問題は無いかと思われます(家賃、礼金、共益費、管理費は非課税、敷金は元から非課税扱い)。

■では、法人や個人事業主に対し「店舗・事務所・倉庫・駐車場」等のオーナー様は、問題が生じてくる可能性があります。なぜならば、、

◎住宅と違い事業用の場合、原則、預かり金名目(敷金、保証金)以外は課税対象となっています。

◎借主の法人や個人事業主の場合には、消費税の課税事業者にあたるケースが多いと思われる。

■そこで仮に課税業者と賃貸契約を締結する場合、オーナー様が免税業者でインボイス(適格請求書)が発行できないとなりますと、課税業者たる賃借人は、自分が預かった消費税を控除出来なくなってしまいます。

■結果、賃借人はインボイスが発行できる物件に移転するか、或いは、税額控除出来ない消費税分だけの賃料減額交渉を求められるかもしれません。ただ、賃借人からしますと「手軽に移転」は考えずらいので、多分の話で恐縮ですが「賃料の減額交渉」が増える可能性も有るかと思われます。

■余談にはなりますが、賃貸ではなく「売買」におきましても、仮に「収益物件」の売買の時、購入者が課税業者、売主が「免税事業者」の場合にも同様のことが起こるかと思われます。

■免税事業者でも税務署に登録をすれば「課税業者」になることが出来ます。但し、課税業者登録をした場合には最低2年間は変更でません。

【纏めのポイントは】

◎オーナー様の物件が全て「住宅用(非課税扱い)」ダケであれば、免税事業者のままでも特に問題は生じないと思われます。

◎法人・個人業者である課税業者に、事業用物件(店舗・事務所・倉庫など)を貸している場合、免税業者の儘だと「不利益を被る」可能性も有り得ます。従いまして「課税業者」の選択も検討する必要が有るかもしれません。

◎但し、上記のように仮に「課税業者」の選択をした場合には、消費税の申告が必要で、今まで受領していました「消費税の部分(益税と言われる部分)」を、納税することになりますので、結果的には減収となるかもしれません。プラス、マイナスの計算をシッカリとすることが大事だと思われます。

👇👇👇以下は2019年9月25日付け朝日新聞記事です。インボイス制度ですが約2年ほど前からですが話題となっていました(一部の方ノミかもしれませんが)

|

|

エイセンハウス有限会社 代表 岡野茂夫 |

| 1952年生まれ。東京都立向ヶ丘高校卒業と同時に家業の和菓子店「岡埜栄泉(おかの_えいせん)」に入店。和菓子職人の修行の道に入る。1986年頃から春日通り収用計画(道幅拡幅工事)に因り和菓子店も建直しを余儀なくされる。新築する建物に“賃貸住宅併設計画“をした為”宅地建物取引士“の資格取得を目指す。1987年、資格を取得と同時にエイセンハウス有限会社(商号は「岡埜栄泉」のエイセンから)設立。平成7年和菓子店「岡埜栄泉」は閉店し不動産業に専念し今日に至る。 |

-

本日更新件

-

一週間内の更新件

-

一週間内の新着件

-

-

株式会社エイセンハウス本店

会社案内

-

-

☆★☆★☆★☆ エイセンハウス 春日2丁目本店

東京都文京区 春日2-14-10-101

TEL:03-3812-7371