【タワマン相続新ルール適用か!?】2024年、新ルール適用の場合実勢価格60%に課税【第3回】

タワーマンションの相続に最高裁判所『路線価評価を認めず=問題は?今後の注意点は!』【第一弾】【第2弾】に続きまして【第三弾】では、第二弾でもお知らせのとおり、新ルールに基づき『相続税の評価額』及び『相続税額』の計算をしてみたいと思います。つきましては計算をする上で、仮定の相続物件(マンション)にて試みます。

尚、今回の計算による各金額は仮定物件によるものでありますので、各所有者様ご自身の評価額をお知りになりたい場合には、専門家(税理士など)にご相談されることをお奨めいたします。👇👇👇

【弁護士法での非弁行為と同様に税理士法でも同様の内容となっているとのことです】

■では、上記のことを踏まえまして記載を続けて参りたいと思います。

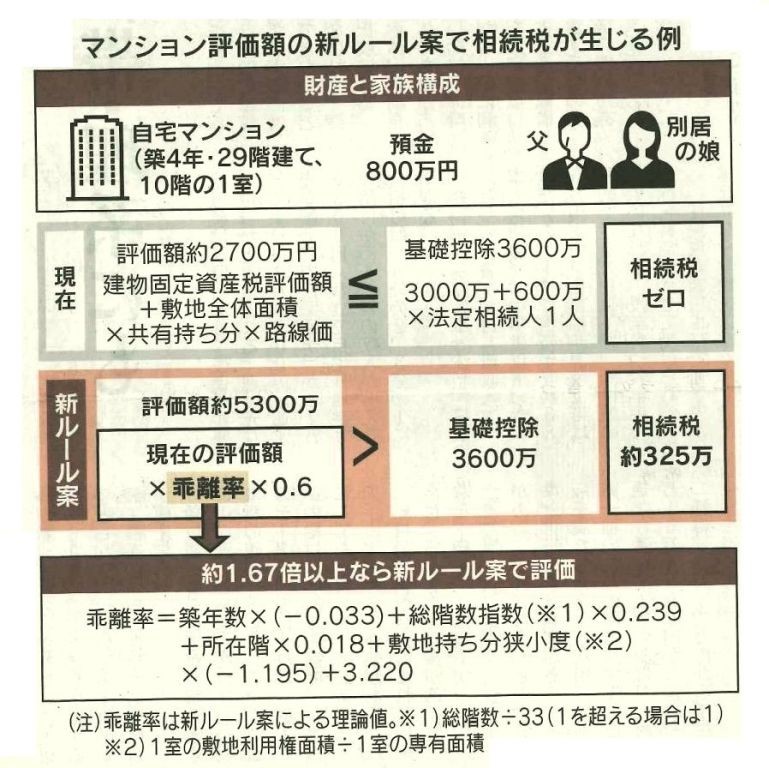

【法定相続人数】1人・従い基礎控除=3,000万円+600万円=3,600万円まで非課税

【従来の相続税の課税評価額】路線価形式で計算=3,600万円=基礎控除内なので税額=0円

【仮定での相続マンションの情報(内容)】

・築年数15年・総階数28階・所在階数10階・土地面積持ち分7.0㎡ ・専有床面積74㎡

【新ルールでの計算式=評価乖離率の計算式】

(築築年×0.033+総階数÷33×0.239+所在階数×0.018+土地持分面積÷専有床面積×1.195)に

定数3.220を更にプラスして出した数字が『評価乖離率』となります。尚、1.67以下は1.67となる。

👆👆👆上記の内容の基で実際に計算します。尚、新し出ました評価額に採取的に定数0.6掛けます。

①15年×0.033+28階×0.239+10階×0.018+7.0㎡÷74㎡×1.195+定数3.220=2.933

②評価乖離率が1.67よりオーバーしましたので、出ました数字=約3.0評価乖離率となります。

③従い従来の課税評価額3,600万円に評価乖離率3.0掛け、更に、定数0.6を掛けます。

④3,600万円×3.0×0.6=6,480万円⇦新ルールでの課税評価額となります。

■新ルールにて計算した課税評価額では、実際の支払い税額はどうなるのか??

従来通りであれば基礎控除内(3,600万円)に収まっていましたので、支払いは=0円でした。

しかし新ルールでは基礎控除を超えていますので計算をしてみます。

(6,480万円-3,600万円)×税率15%-50万円(控除額)=382万円(相続税)

(基礎控除を差し引いた対象金額が3,000万以下=税率15%・控除額50万にて計算)

■従来からの相続税評価額の計算方法では『相続税=0円』だったのが、今回からの新ルールに因る計算方法では『382万円』となってしまいます。『0円⇒382万円』この差は非常に大きいですね。

★但し今回はあくまで仮定を設定しての計算です。詳しいことをお知りになりたい場合には、専門家(税理士など)の方にご相談されますことをお奨めいたします。ただ、今回の新ルールへの改正は不動産投資(相続対策目的の)に端を発していますが、今後、住まわれるために購入している一般の方々への影響も多分ですが?少なからずあるのでは!?・・との危惧も感じないではいられませんね。

👇👇👇以下は新ルールを記載しています新聞記事です。少々見ずらいかとは思われますがお目通し頂ければと思います。日経新聞2023年7月22日(土曜日)付け「マネーのまなび」から

|

|

株式会社エイセンハウス 代表 岡野茂夫 |

| 1952年生まれ。東京都立向ヶ丘高校卒業と同時に家業の和菓子店「岡埜栄泉(おかの_えいせん)」に入店。和菓子職人の修行の道に入る。1986年頃から春日通り収用計画(道幅拡幅工事)に因り和菓子店も建直しを余儀なくされる。新築する建物に“賃貸住宅併設計画“をした為”宅地建物取引士“の資格取得を目指す。1987年、資格を取得と同時にエイセンハウス有限会社(商号は「岡埜栄泉」のエイセンから)設立。平成7年和菓子店「岡埜栄泉」は閉店し不動産業に専念し今日に至る。 |

-

本日更新件

-

一週間内の更新件

-

一週間内の新着件

-

-

株式会社エイセンハウス本店

会社案内

-

-

☆★☆★☆★☆ エイセンハウス 春日2丁目本店

東京都文京区 春日2-14-10-101

TEL:03-3812-7371