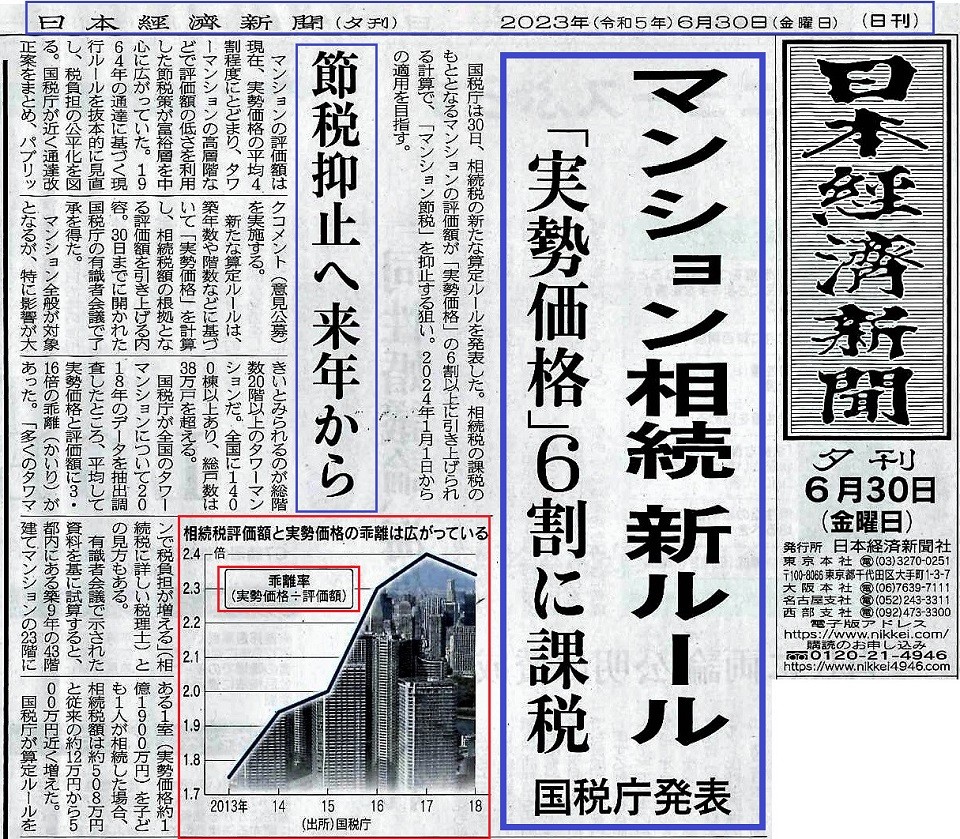

【タワマン相続新ルール適用か!?】2024年、新ルール適用の場合実勢価格60%に課税【第2回】

タワーマンションの相続に最高裁判所『路線価評価を認めず=問題は?今後の注意点は!』【第1回】では、何故、従来から行われてきた「路線価評価額」による申告が、最終的に最高裁において申告者の敗訴が確定したかを記載しました。また、第一弾の後段部分にてこの最奥歳の判例が、今後の相続税の申告に及ぼす影響も考えなければ、と記載ししました。

第2回では、第一回の後段部分の「今後の影響は?」について少々記載して参りたいと思います。この点に付きましては、昨年、2023年の中旬頃より種々の観測記事(国税当局の考え方=マンション節税抑止の仕方)が、新聞紙上や各ニュース番組の報道でも伝えられています。

第一回でのご紹介は、「一棟マンションでの相続税対策がマッタ!がかけられた!」事案でしたが、更に当局に目を付けられたのが・・『タワーマンション』による節税対策ですね。既にニュース等々でご承知のことと存じますが「タワマン節税!」富裕層には大変な節税効果があるようで、その効果期待で複数階を纏め買いされる方も・・あるようですね。

要は、通常のマンションや一戸建てと比較し相続税などが節約できそうで、且つ、資産価値の目減りもそれ程大きくなる危険性が少ない、ことも理由の一つと考えられます。👇👇👇節税効果について、

■相続税評価額は売買価格より低め■タワーマンションのように戸数が多いと土地持ち分面積が小さくなるので節税効果が見込める■面積が同じなら上層階でも固定資産税は同額(税制改革で是正された)

実際にどのような改正になるのか?国税当局の「新ルール」の内容は?・その考え方は?👇👇👇

【実勢価格と比較して60%以下の場合=評価低すぎる、と判定されるかも】

■👆👆👆60%(乖離率では1.67)以下かどうかの計算する上での項目とは?・・

①マンションの築年数 ②マンションの総階数 ③その部屋の所在階数

④その部屋の土地面積÷専有面積 ⑤定数=3.220 ⑥:①~⑤にて計算し評価乖離率を出す

■今回一連の国税当局の動きを見ていますと、昨今のマンション節税、特に『タワーマンション』による節税(相続税対策の)に「メス」を入れたい、との考え・思いがあると感じています。新ルールにより今後は以前と比較して「支払い相続税」は、増えそうな(多分増えると思われる)気配ですね。

👇👇👇マンション相続新ルールと題しました新聞記事(日経新聞2023年6月30日付)を貼付しました。少々見ずらいとは思いますがお目通し頂ければと思います。

■次回、タワーマンションの相続に最高裁判所『路線価評価を認めず=問題は?今後の注意点は!』の第三回では、マンション新ルール(案)の評価額計算方法で、仮のマンションの場合はどうなるのか?実際に計算してみたいと考えております。第三回もお目通し頂ければと思います。

|

|

エイセンハウス有限会社 代表 岡野茂夫 |

| 1952年生まれ。東京都立向ヶ丘高校卒業と同時に家業の和菓子店「岡埜栄泉(おかの_えいせん)」に入店。和菓子職人の修行の道に入る。1986年頃から春日通り収用計画(道幅拡幅工事)に因り和菓子店も建直しを余儀なくされる。新築する建物に“賃貸住宅併設計画“をした為”宅地建物取引士“の資格取得を目指す。1987年、資格を取得と同時にエイセンハウス有限会社(商号は「岡埜栄泉」のエイセンから)設立。平成7年和菓子店「岡埜栄泉」は閉店し不動産業に専念し今日に至る。 |

-

本日更新件

-

一週間内の更新件

-

一週間内の新着件

-

-

株式会社エイセンハウス本店

会社案内

-

-

☆★☆★☆★☆ エイセンハウス 春日2丁目本店

東京都文京区 春日2-14-10-101

TEL:03-3812-7371